2026年1月現在、物価や社会保険料の変化の中で、「今の自分の年収は、世間一般と比べて適正なのだろうか?」とふと立ち止まることはありませんか?

ニュースで耳にする「平均年収」とご自身の給与明細を見比べて、焦りを感じる必要はありません。

一部の数字が全体を引き上げる「平均値」ではなく、より実態に近い「中央値」を知ることこそが、これからのキャリアを考えるための正確な羅針盤となります。

この記事では、2026年の最新データをもとに、50代の男性・女性別の年収中央値と手取り額について、企業規模や地域差も含めて丁寧に解説。数字を通して現在地を確認し、50代からのキャリアをより豊かにするためのヒントをお届けします。

- 男性・女性別の「50代年収中央値」と「手取り額」の完全データ

- 平均値との違いは?上場企業と中小企業の50代年収の実情

- 東京と地方でこれだけ違う?50代の地域別年収マップ

- 中央値を基準に考える、50代からの具体的なキャリア対策

50代の年収中央値【男性・女性】の実態と中小企業・東京の格差

「50代といえば、年収もピークを迎える時期」というイメージがありますが、実際のデータはどうなっているのでしょうか。

厚生労働省の「賃金構造基本統計調査」などの公的データ(2026年時点の傾向)を紐解くと、中央値(データを順に並べたときのちょうど真ん中の数値)は、私たちの生活実感に近い数字を示しています。

まずは、男女別・年齢別のデータから確認していきましょう。

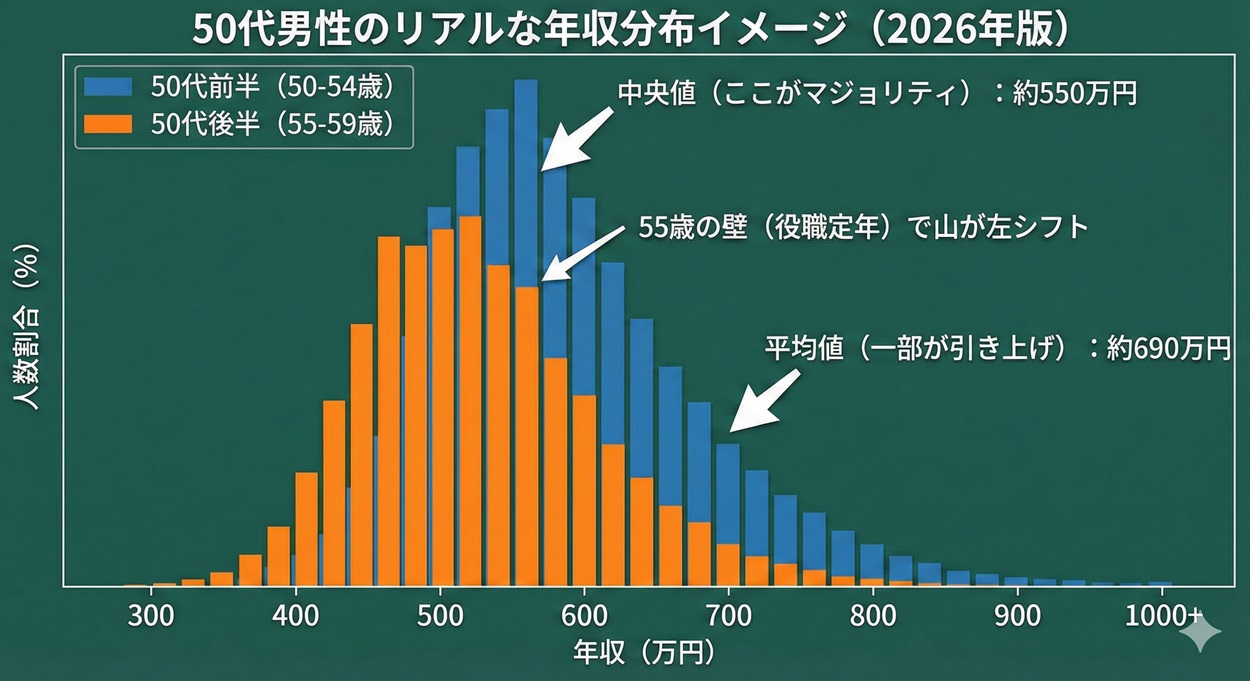

【男性編】50代前半・後半の年収中央値と分布図

50代男性の給与カーブは、50代前半でピークを迎え、50代後半からは役職定年や再雇用などの影響で緩やかに変化していきます。

▼ 50代男性の年収データ目安(2026年版)

| 年齢階層 | 平均年収 | 年収中央値 | 手取り額目安(中央値) |

| 50~54歳 | 約690万円 | 約550万円 | 約430万円 |

| 55~59歳 | 約680万円 | 約510万円 | 約400万円 |

💡 データのポイント

平均値と中央値の差:平均値よりも中央値の方が約150万円ほど低くなっています。これは一部の高額所得層が平均を引き上げているためです。

55歳の変化:55歳前後を境に、役職を離れるケースが増えるため、中央値ベースでも年収は減少傾向にあります。

この数字を見て「自分は低いかもしれない」と感じても、決してご自身を責める必要はありません。これは日本の構造的な変化によるものです。

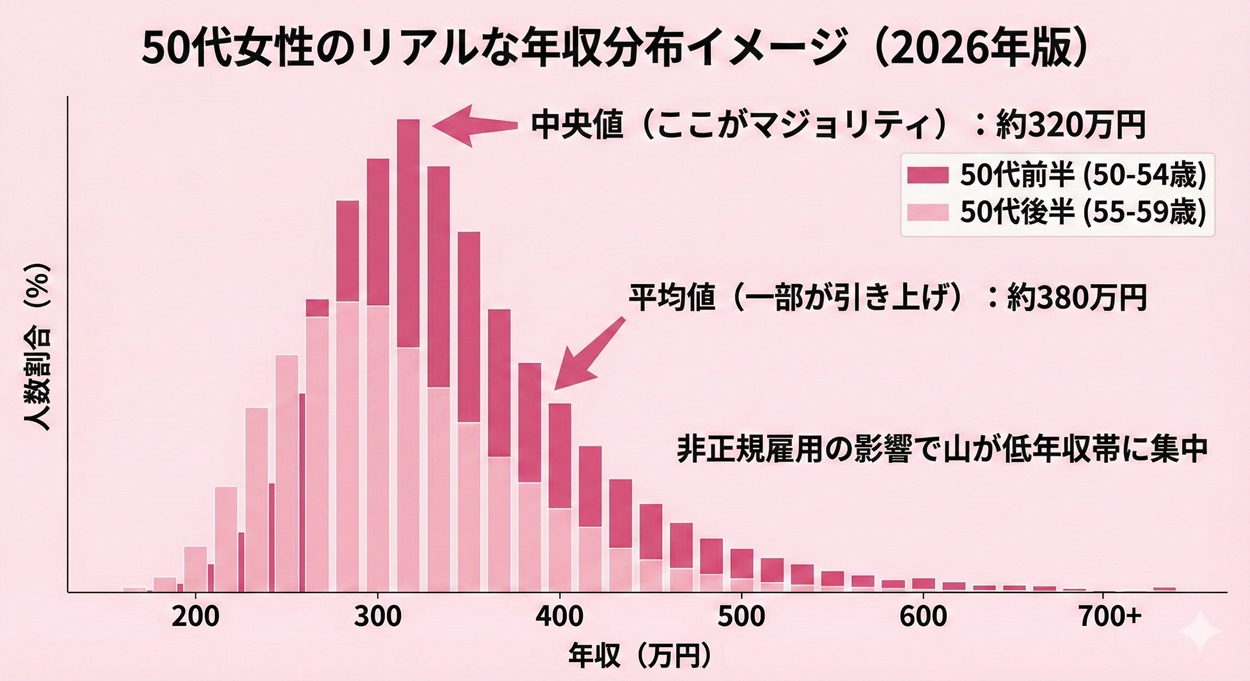

【女性編】50代の年収中央値は非正規の影響でどう変わる?

女性の場合、ライフステージの変化に合わせて働き方を柔軟に変えてきた方が多いため、男性とは異なるデータ傾向となります。

▼ 50代女性の年収データ目安(2026年版)

| 年齢階層 | 平均年収 | 年収中央値 | 手取り額目安(中央値) |

| 50~54歳 | 約380万円 | 約320万円 | 約250万円 |

| 55~59歳 | 約370万円 | 約300万円 | 約240万円 |

💡 データのポイント

働き方の多様性:このデータには、扶養内で働くパートタイム勤務の方も含まれています。

正社員の場合:正社員に限定すると、中央値は400万円台前半まで上昇する傾向にあります。

数字だけを見ると男性より低く見えますが、これは「家庭との両立」など、それぞれの価値観で働き方を選んできた結果でもあります。

年収も大切ですが、50代からは「無理なく楽しく続けられる仕事」を選ぶのも一つの賢い選択肢です。女性に人気の職種については、こちらの記事で詳しくランキング化していますので参考にしてください。

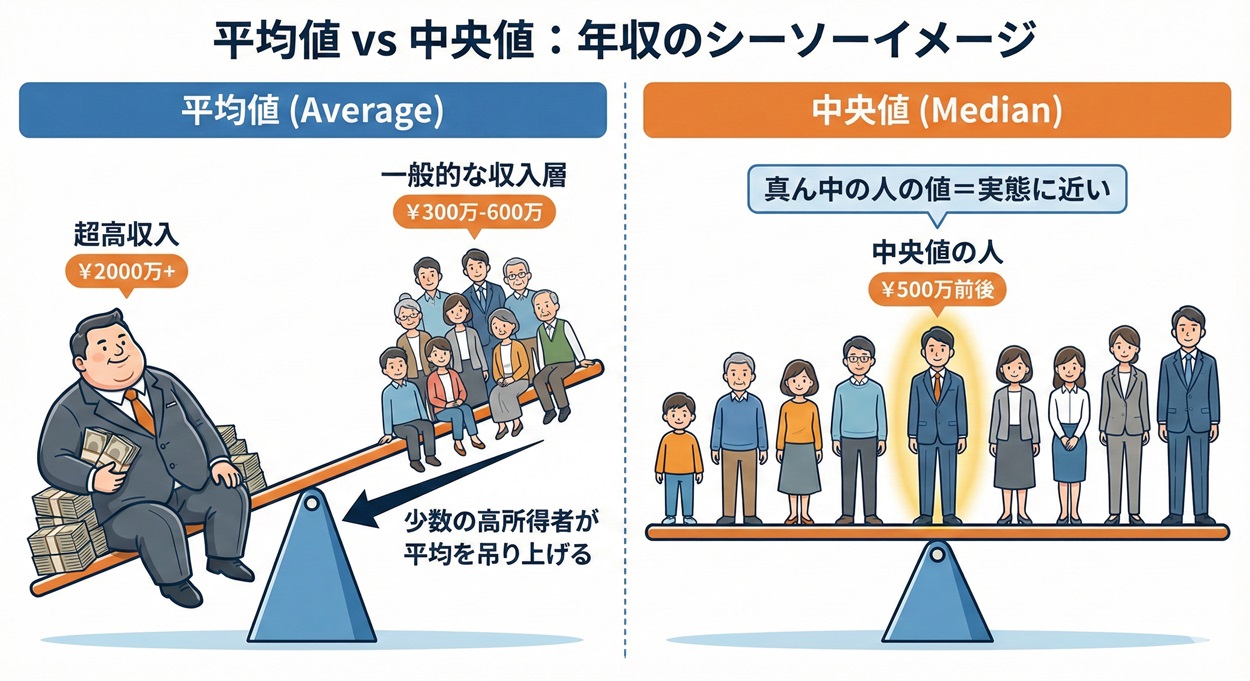

「平均年収」と「中央値」の決定的な違いとズレ

なぜニュースで見る「平均年収」と、私たちの「実感」はずれてしまうのでしょうか?その理由は計算方法の違いにあります。

【平均値と中央値の違い】

-

平均値全員の年収を合計して人数で割ったもの。「年収数億円」の人が少数いるだけで、全体の数値が大きく引き上げられてしまいます。

-

中央値年収が高い順(または低い順)に全員を一列に並べたとき、ちょうど真ん中にいる人の年収。極端な高収入層の影響を受けにくいため、より「一般的な実感」に近い数値になります。

ご自身の年収を評価する際は、平均値という「理想」ではなく、中央値という「標準」を基準にすることで、より冷静なキャリアプランが立てられます。

額面とは違う!50代の「手取り年収」早見表

50代は、人生の中で最も社会保険料(介護保険料含む)や税金の負担が大きくなる世代でもあります。

「額面では増えているはずなのに、振り込み額が増えない」と感じるのはそのためです。

生活設計の要となる「手取り額(可処分所得)」の目安をまとめました。

▼ 50代・独身または共働き(扶養なし)の目安

| 額面年収 | 手取り額(年間) | ひと月あたりの手取り | 天引きされる額 |

| 400万円 | 約315万円 | 約26万円 | 約85万円 |

| 500万円 | 約390万円 | 約32万円 | 約110万円 |

| 600万円 | 約460万円 | 約38万円 | 約140万円 |

| 700万円 | 約530万円 | 約44万円 | 約170万円 |

| 800万円 | 約590万円 | 約49万円 | 約210万円 |

※上記は概算です。扶養家族の人数や居住地により変動します。

ここから、住宅ローンや教育費、親の介護費用などを差し引いた金額が、実際に自由に使えるお金となります。50代のキャリア戦略では、額面を追うだけでなく、この「手取り」をどう守るかが重要になってきます。

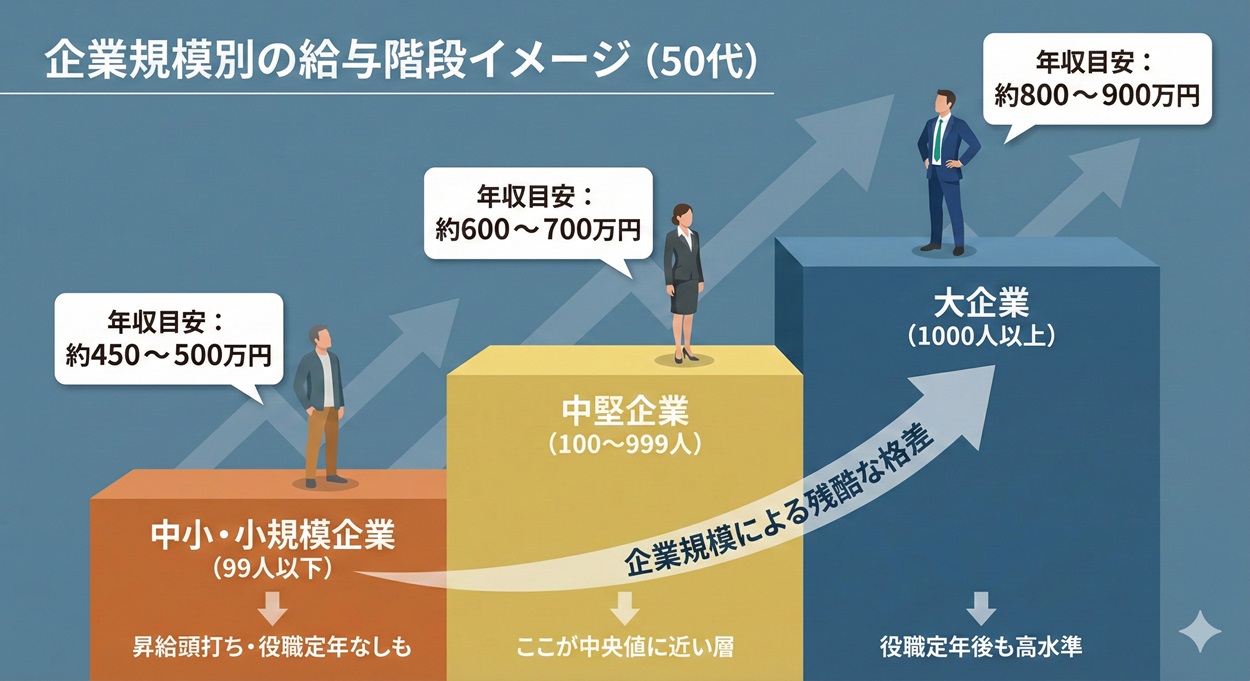

【企業規模別】上場企業vs中小企業の50代年収格差

50代の年収を大きく左右する要因の一つに「企業規模」があります。

全体の中央値だけを見ていると見落としがちな、規模別の傾向を確認しておきましょう。

▼ 企業規模別・50代の年収傾向

-

🏢 大企業(1,000人以上)

-

年収目安:800万円~900万円

-

特徴:役職定年制度が厳格ですが、それでもベース給与が高いため、全体の中央値を大きく上回ります。

-

-

🏭 中堅企業(100~999人)

-

年収目安:600万円~700万円

-

特徴:ここが全体の中央値に近い層と言えます。

-

-

🏠 小規模・中小企業(99人以下)

-

年収目安:450万円~500万円

-

特徴:定期昇給が頭打ちになりやすい反面、役職定年がなく60代以降も現役で働き続けやすいケースもあります。

-

ご自身が中小企業にお勤めの場合、上場企業の平均値と比較して落ち込む必要はありません。それぞれの環境における「適正値」を知ることが大切です。

【地域別】東京の50代年収中央値と地方の現実

最後に、働く「場所」による違いです。

東京都と地方都市では、年収に明確な差がありますが、同時に生活コストも異なります。

▼ 地域別の50代年収事情

-

東京・首都圏エリア

-

年収中央値は全国トップクラス(600万円超)。

-

ですが、家賃や物価も高く、見かけの数字ほど余裕がないケースも多いです。

-

-

地方エリア

-

年収中央値は400万円台が中心。

-

住居費や通勤コストが抑えられるため、可処分所得(手元に残るお金)で見ると、東京と生活水準が変わらないこともあります。

-

「東京だから勝ち」「地方だから負け」ということはありません。

大切なのは、その収入で「これからの人生設計(老後資金など)が成り立つかどうか」という視点です。

年収中央値を基準に考える50代からのキャリア戦略

前半で確認した通り、50代の年収中央値は、多くの人が抱くイメージよりも「堅実」で「現実的」な数字でした。

ですが、この数字を見て「自分は平均以下だ」と落ち込んだり、「まあまあだな」と安心したりして終わってはいけません。

重要なのは、「残りの職業人生(60代・70代まで)をどう設計するか」です。

ここからは、データに基づいた50代特有のキャリア戦略について、具体的なアクションプランを提示していきます。

なぜ50代の年収は下がり始めるのか?構造的な要因

個人の能力不足だけが年収ダウンの原因ではありません。

日本の企業構造そのものが、50代の給与を抑制する仕組みになっていることを理解しましょう。

構造を理解すれば、無用な焦りを捨てて冷静に対策を打てます。

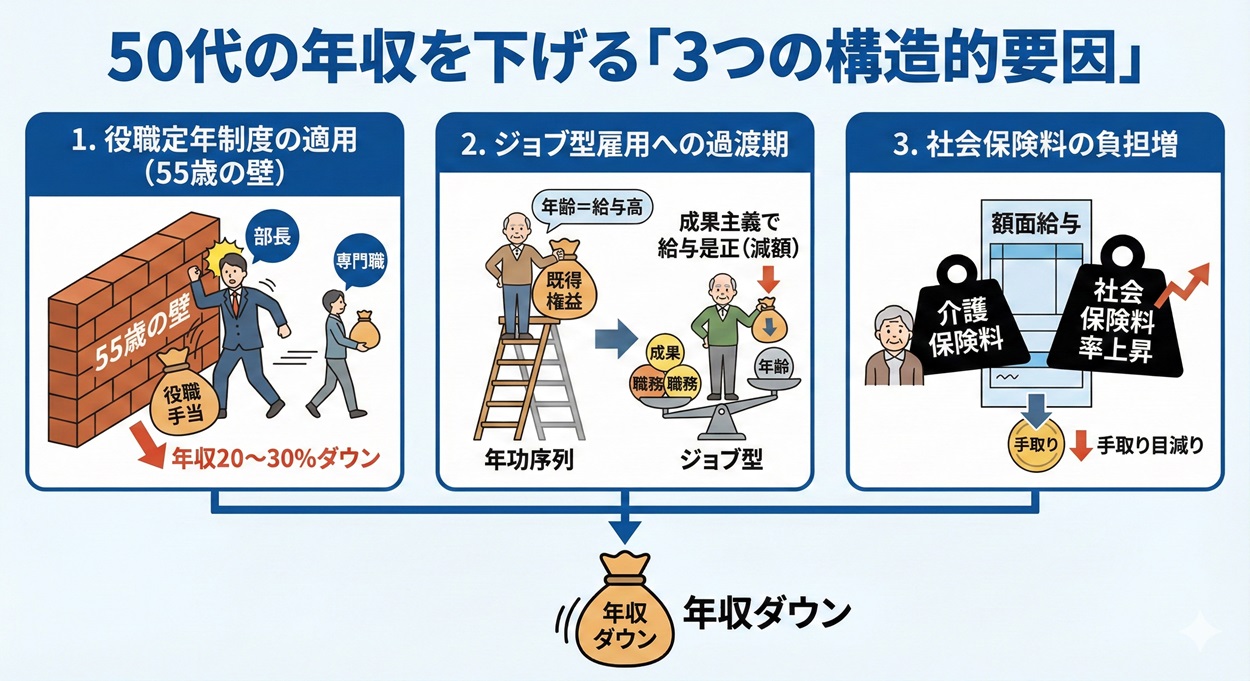

▼ 50代の年収を下げる「3つの構造的要因」

-

役職定年制度の適用(55歳の壁)

-

多くの日本企業(特に大企業・中堅企業)では、55歳~57歳で課長・部長職を解かれる「役職定年」があります。これにより、役職手当が消滅し、年収が20~30%ダウンするのが一般的です。

-

-

ジョブ型雇用への過渡期

-

2026年現在、年功序列から「職務給(ジョブ型)」への移行が進んでいます。「年齢が高いから給料が高い」という既得権益が通用しなくなり、成果を出せないベテラン層の給与是正(減額)が加速しています。

-

-

社会保険料の負担増

-

40代から始まる介護保険料に加え、給与天引きされる社会保険料率は年々上昇傾向にあります。額面が横ばいでも、手取りが目減りするのはこのためです。

-

💡 キャリアの羅針盤メモ

「給料が下がった=自分はダメになった」ではありません。会社の新陳代謝のための仕組みです。ここで腐らずに、「実務者」として新しい役割を見つけられる人が、60代以降も生き残ります。

あなたの適正年収は?市場価値を測る3つの指標

「今の会社でもらっている給料」と「社会的な市場価値」は必ずしも一致しません。

特に50代は、社内評価(あいつは昔から知っている)と社外評価(何ができる人なのか)のギャップが最も大きくなる時期です。以下の3つの視点で、自分の本当の価値を測定してみましょう。

【指標1】 ポータブルスキルの棚卸し

会社名や肩書きを外したときに残るスキルです。

-

×「〇〇商事の部長でした」

-

○「組織の対立を調整し、プロジェクトを完遂する交渉力があります」

-

○「業界特有の××法規制に詳しく、コンプライアンス体制を構築できます」

【指標2】 転職エージェントの「求人票」の金額

実際に転職するかは別として、転職サイトやエージェントに登録し、「自分に届くスカウトの年収提示額」を確認してください。これが残酷ですが、最も正確なあなたの「時価」です。

中央値よりも高いオファーが来るなら自信を持って良いですし、低ければ現職にしがみつく戦略が得策かもしれません。

【指標3】 社外ネットワークからの「相談」の数

副業やプロボノなどで、「あなたに話を聞きたい」「手伝ってほしい」という声がかかるかどうか。これが定年後の「稼ぐ力」の予兆となります。

「中央値以下」からの脱出!50代転職の厳しい現実と勝機

もし、現在の年収が中央値を大きく下回っており、かつ労働環境も過酷であるなら、転職も視野に入ります。

ですが、50代の転職は「ハイリスク・ハイリターン」です。安易な動機での転職は命取りになります。

▼ 50代転職の「勝てるパターン」と「負けるパターン」

| 区分 | 具体的なケース | 年収への影響 |

| 勝てるパターン |

「同職種 × 異業界(成長産業)」 (例:百貨店の人事 → IT企業の人事) マネジメント経験や特定スキルを「人手不足の業界」へ持ち込む。 |

維持 または 微増 |

| 勝てるパターン |

「中小企業のプレイングマネージャー」 大企業で培ったノウハウを、組織化できていない中小企業に注入する。 |

維持 または アップ |

| 負けるパターン |

「未経験職種への挑戦」 (例:事務職 → 未経験のWebデザイナー) 50代での未経験採用は、給与が新卒並みになるリスク大。 |

大幅ダウン |

| 負けるパターン |

「逃げの転職」 人間関係が嫌で辞めるなど、前向きな理由がない場合、足元を見られる。 |

ダウン |

勝機は「ずらし」にあり

全くの未経験ではなく、今のスキルの「軸」を一本残し、業界や場所をずらすことが年収維持の鉄則です。特に「建設」「物流」「介護経営」など、人手不足が深刻かつ変革を求めている業界では、50代の管理経験が高値で取引されています。

転職だけじゃない!今の会社で年収を維持・向上させる交渉術

「転職する勇気はない」という方も多いでしょう。

実は、最もリスクが低いのは「今の会社での立ち位置を変える」ことです。

社内政治とも言えますが、戦略的に動くことで年収ダウンを食い止められます。

- 1. 「嫌われ役」を引き受ける若手がやりたがらない「トラブル処理」「複雑な調整業務」「泥臭い営業」を積極的に巻き取る。ジョブ型評価においても、難易度の高い業務はポイントが高くつきます。

- 2. 再雇用条件の「事前交渉」60歳の定年直前に条件を聞くのではなく、50代のうちから「60歳以降もこれだけの貢献ができるので、この水準の給与を維持してほしい」と、実績を数値化して人事にアピールしておくこと。

- 3. 副業解禁の直談判もし給与アップが望めないなら、「給与は据え置きでいいので、副業を認めてほしい(または週4勤務にしてほしい)」と交渉し、会社以外の収入源を作る時間を確保するのも一つの「実質的な年収アップ」戦略です。

60代を見据えた「副業」という選択肢とリスキリング

50代のキャリア戦略において、最も重要なキーワードは「定年後のソフトランディング」です。

いきなり給与がゼロになるリスクを避けるため、50代のうちに「会社の看板なしで1円でも稼ぐ経験」をしておくことが、年収中央値を上回る最強の防衛策です。

▼ 50代におすすめの「現実的な」副業・複業リスト

| カテゴリ | 具体的な仕事内容 | 難易度・報酬感 |

| スポットコンサル |

ビザスクなどの知見共有 これまでの業務経験(営業手法、導入事例など)を1時間単位で話す。 |

高単価 時給1万~3万円も可能。 |

| ライティング |

専門分野の記事執筆 不動産、金融、技術など、実務経験者ならではの深い記事を書く。 |

中単価 文字単価2円~5円程度。 |

| 資格活用 |

キャリアコンサルタント、中小企業診断士 週末だけ相談業務を行う。資格取得の勉強自体がリスキリングになる。 |

中~高 実績次第で独立も視野に。 |

| 実務代行 |

経理・人事・総務代行 オンライン秘書やバックオフィスの代行。 |

安定 月数万円の固定収入になりやすい。 |

「リスキリング(学び直し)」は何を学ぶべき?

やみくもにプログラミングを学ぶのはお勧めしません。50代が学ぶべきは、今の業務を「DX(デジタル化)」するためのツール活用です。例えば、ExcelのマクロやRPA、あるいは生成AIを使った業務効率化など、「今の仕事を楽に、早く終わらせる技術」を学ぶことが、結果として社内での評価(=年収)を守ります。

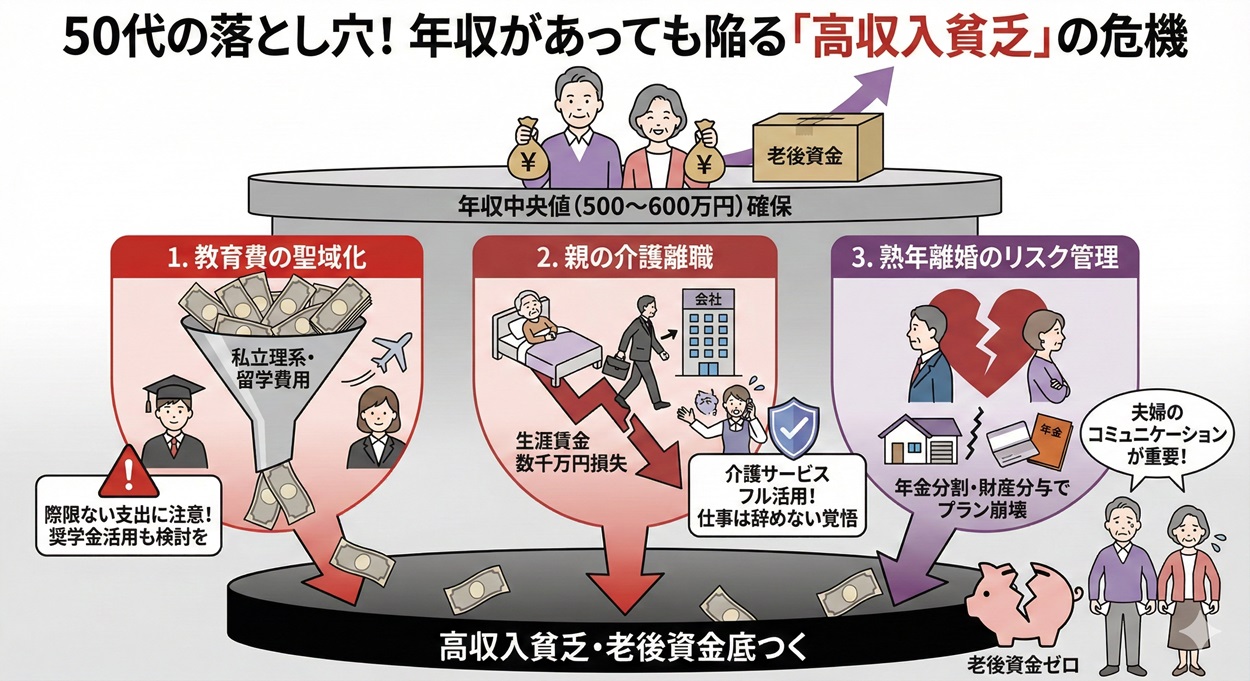

50代が陥りがちな「貧困予備軍」の特徴と回避策

最後に、年収データからは見えない「支出」のリスクについてです。

年収中央値(500~600万円)を確保していても、以下の落とし穴にはまると、あっという間に老後資金が底をつく「高収入貧乏」に陥ります。

- 教育費の聖域化子供の私立理系大学への進学や留学など、教育費に際限なくお金をかけすぎていませんか?「奨学金」の活用も含め、老後資金を切り崩さないラインを死守する必要があります。

- 親の介護離職親の介護のために仕事を辞めてしまうと、生涯賃金で数千万円の損失になります。介護保険サービスをフル活用し、「絶対に仕事は辞めない」覚悟を持つことが、経済的な困窮を防ぎます。

- 熟年離婚のリスク管理厚生労働省の統計でも熟年離婚は増加傾向です。年金分割や財産分与が発生すると、計画していた老後プランが崩壊します。夫婦間のコミュニケーションもまた、重要なキャリア(生活)戦略の一部です。

よくある質問Q&A10選

Q1. 50代で年収1000万を超えている人の割合はどれくらいですか?

A. 全体の約5~8%程度の「狭き門」です。民間給与実態統計調査などのデータを見ると、年収1000万円超えは50代男性でも10人に1人いるかいないかです。大企業の管理職や、医師・弁護士などの専門職、経営者がこの層を占めています。中央値(500万円台)とは別世界の話と捉え、比較して落ち込まないことが精神衛生上大切です。

Q2. 50代女性が今から正社員を目指して年収を上げるのは無理ですか?

A. 決して無理ではありませんが、職種選びが重要です。事務職の正社員は倍率が高く困難ですが、介護・医療事務・コールセンターのSV(スーパーバイザー)・接客業の店長候補などは、50代女性の対人スキルや人生経験が重宝され、正社員採用のチャンスが十分にあります。

Q3. 中小企業の部長クラスの平均年収はどれくらいですか?

A. およそ600万~750万円程度が目安です。上場企業の部長(1000万円~)と比べると見劣りしますが、地域や業績によってはこれより低い場合も多々あります。ただし、中小企業は社長の一存で決まる部分も大きいため、成果次第で交渉の余地があるのが特徴です。

Q4. 50代の貯蓄額の中央値は、年収に対してどれくらいが適正ですか?

A. 金融広報中央委員会のデータでは、50代の貯蓄中央値は約300万~400万円です。平均値(1000万円超)に惑わされないでください。教育費などで貯蓄が一時的に減る時期ですが、定年までに「退職金を除いて生活費の2年分(600~800万円)」を確保することを一つの目標にしましょう。

Q5. 手取り30万円の50代は平均より低いですか?

A. ボーナスなしなら平均よりやや低め、ボーナスありなら中央値レベルです。手取り30万円(月給)の場合、額面は約37~40万円。年収換算で450~500万円(ボーナス込み)程度になります。これは50代男性の中央値(約550万円)より少し低いですが、女性であれば平均以上の水準と言えます。

Q6. 役職定年で年収が3割減りました。これは違法ではないですか?

A. 残念ながら、多くの場合は「適法」とされます。仕事の内容や責任が軽くなった分の減額であれば、法的に認められるケースがほとんどです。ただし、業務内容が全く変わらないのに給与だけ大幅に下がる場合は、違法の可能性があります。まずは就業規則を確認しましょう。

Q7. 50代の転職で年収が下がる確率はどれくらいですか?

A. 約4~5割の人が下がっています。「上がる人」は約3割、「変わらない人」が約2~3割です。給与ダウンを受け入れてでも「精神的なゆとり」や「やりがい」「通勤時間短縮」を取る50代も多いため、下がる=失敗とは一概には言えません。

Q8. 男性50代、未経験異業種への転職で年収はどうなる?

A. ほぼ間違いなく300万~400万円台まで下がります。これまでのキャリアがリセットされるため、新入社員に近い給与水準からのスタートになる覚悟が必要です。年収維持を狙うなら「業界は変えても職種(営業、経理など)は変えない」ことが鉄則です。

Q9. 公務員の50代年収は民間と比べて高いですか?

A. 中央値と比較すると「かなり高い」部類に入ります。地方公務員でも50代で年収700万円前後、国家公務員であれば800~900万円に達することも珍しくありません。倒産リスクやリストラがない点を考慮すると、生涯年収の安定感は圧倒的です。

Q10. 退職金の有無を含めて年収を考えるべきですか?

A. はい、絶対に含めて計算すべきです。月々の給与が少し安くても、退職金が2000万円出る会社と、退職金ゼロの会社では、老後の安心感が天と地ほど違います。「年収」というフロー(流れ)だけでなく、「退職金+企業年金」というストック(資産)も含めたトータルリターンで職場を評価してください。

【2026年版】50代の年収中央値は?男性女性別・中小企業の現実と手取りの正解のまとめ

人生100年時代、50代はまだ「折り返し地点」を過ぎたばかりです。

今の年収が中央値以下であっても、これからの行動次第で、60代以降の「幸福度の高いキャリア」は十分に手に入ります。

まずは、ご自身の手取り額と支出を正確に把握し、一歩ずつ具体的な対策を始めてみてください。

【参考】

【本記事の関連ハッシュタグ】